Teemavalikko

Kannattavuus kunnossa

Johdanto

Kannattavuus voidaan määritellä myyntituottojen ja kustannusten erotuksena, tuloksena. Kannattavuudelle on monia muitakin määritelmiä ja mittareita, joita käsitellään myöhemmin. Yrityksellä voi olla monenlaisia tavoitteita, mutta käytännössä yrityksen on kuitenkin katettava kustannuksensa, oltava kannattava, jotta se olisi elinkelpoinen.

Kannattavuuteen voidaan vaikuttaa usealla tasolla. Hinnoittelu, myytyjen palveluiden määrä, palveluiden tuottamisen kustannukset, yrityksen kiinteät kustannukset (esim. toimitilakustannukset, hallinto & markkinointi), tuottavuus ja prosessien tehokkuus vaikuttavat kaikki kannattavuuteen.

Yksi keskeinen SoteNavi-hankkeen tavoitteista on tuottavuuden kehittäminen. Tuottavuus on keskeinen kannattavuuteen vaikuttava osa-alue. Navigaattorin osa-alueista useat ovat tekemisissä tuottavuuden kehittämisen kanssa. Esimerkiksi digitalisaatio mahdollistaa uusia, tehokkaampia toimintatapoja. Palvelumuotoilun osiossa esitellään Lean-ideologia, jonka menetelmien avulla pyritään vähentämään turhaa ja asiakkaalle arvoa tuottamatonta työtä.

Kannattavuuden nykytilakartoitus

Aloitetaan kannattavuuden tietämyksen nykytilakartoituksella. Pitääkö esitetty väite paikkansa; kyllä vai ei?

- Tiedän, paljonko yrityksemme myyntituottojen on oltava vuodessa, jotta päästään nollatulokseen.

- Pystyn luettelemaan viisi kannattavuuteen vaikuttavaa asiaa.

- Tunnistan yrityksemme kannattavimmat asiakkaat / asiakassegmentit.

- Tiedän, mistä erot asiakaskannattavuuksissa johtuvat.

- Yrityksessämme mitataan tuottavuutta ja vaikuttavuutta.

- Palveluiden kustannuslaskenta on yrityksessämme hallussa.

- Yrityksessämme seurataan kuukausittain, onko taloudelliset tavoitteet saavutettu.

Talouden terveyskolmio

Yrityksen tai organisaation talouden nykytilanteesta ei saada oikeaa ja riittävää kuvaa, mikäli tarkastellaan pelkästään kannattavuutta eli tyypillisesti tuloslaskelmasta näkyvää tulosta tai katetta. Talouden terveyskolmiosta puhutaan, kun havainnollistetaan kannattavuuden, maksuvalmiuden ja vakavaraisuuden yhteyttä toisiinsa (kuvio 1).

Talouden terveyskolmion viesti on, että organisaation taloudellisesta tilanteesta ei saada riittävää käsitystä, mikäli ei selvitetä kaikkien mainittujen osa-alueiden tilannetta.

Kannattavuus ja tunnuslukujen arviointi

Kannattavuudesta puhutaan, kun arvioidaan yrityksen tai organisaation tuomaa voittoa tai katetta euroina. Kannattava liiketoiminta on pohja terveelle taloudelle. Kun toiminta on kannattavaa, on rahan riittävyys laskuihin ja palkkoihin varmempaa ja velkaantuminenkin pystytään pitämään hallinnassa.

Kun yritys kasvaa voimakkaasti, kannattavuus usein kärsii. Kasvua voidaan toteuttaa orgaanisesti eli oman toiminnan laajuutta kasvattamalla. Silloin palkataan lisää työntekijöitä ja mahdollisesti avataan uusia toimipisteitä ja toteutetaan investointeja. Joskus kasvu toteutetaan yritysostoin. Kasvu vaatii pääomaa ja usein voimakkaassa kasvuvaiheessa oleva yritys velkaantuu. Velkaantumisesta johtuvat rahoituskulut vaikuttavat sekä kannattavuuteen että maksuvalmiuteen eli rahan riittävyyteen.

Kannattavuutta arvioidaan voitto- tai kate-eurojen lisäksi myös prosentteina. Kun lasketaan liiketulos- tai kateprosentti suhteessa myyntituottoihin, voidaan tarkastella, miten saman organisaation kannattavuus ja kustannusrakenne on kehittynyt kuukaudesta tai vuodesta toiseen. Prosenttien avulla voidaan myös verrata oman yrityksen kannattavuutta ja kustannusrakennetta eri kokoisiin saman toimialan yrityksiin.

Yrityksen tunnuslukujen arvioinnin logiikkaa kuvataan kuviossa 2.

Talouden tunnuslukuja voidaan verrata yleisiin tunnuslukujen tavoitearvoihin. Usein tunnusluvut ovat kuitenkin hyvin toimialakohtaisia, jolloin on syytä tehdä lisäselvityksiä. Tunnusluvuista kannattaa seurata trendiä, jotta nähdään aikasarjana, mihin suuntaan asiat ovat kehittyneet. Lisäksi aika ajoin kannattaa verrata omia tuloksia saman toimialan kilpailijoiden ja yleisesti koko toimialan tunnuslukuihin. Lisäksi on järkevää selvittää omien yritysasiakkaiden tai samassa verkostossa toimivien kumppaneiden taloudellinen tilanne.

Osakeyhtiö- ja osuuskuntamuotoisten organisaatioiden tilinpäätöstietoja saa ostettua melko edullisesti kaupallisilta toimijoilta. Lisäksi Patentti- ja rekisterihallituksen sivuilta saa tilinpäätöstietoja ladattua edullisesti. (PRH 2018.)

Kun halutaan arvioida, kuinka kannattavaa toiminta on suhteessa toimintaan sijoitettuun pääomaan, puhutaan erilaisista pääoman tuottoprosenteista (esimerkiksi sijoitetun pääoman tai oman pääoman tuottoprosentti). Siten yritystoimintaan sijoitetun pääoman prosentuaalista tuottoa voidaan verrata muiden sijoitusten tuottoon.

Kannattavuuden tunnusluvut ovat hyvin toimialasidonnaisia. Yleisiä tavoitearvoja on olemassa, mutta esimerkiksi katteet ovat kovin erilaisia eri toimialoilla. Siksi kannattaa verrata omaa yritystä saman toimialan yrityksiin. Ilmaiseksi sen voi tehdä verkossa olevassa TEM-toimialaonline -palvelussa. (TEM toimiala online 2018.)

Yleisesti tunnusluvuille asetettuja tavoitteita voi tarkastella esimerkiksi verkossa olevasta Alma Talentin tunnuslukuoppaasta (Alma Talent 2018).

Vakavaraisuus

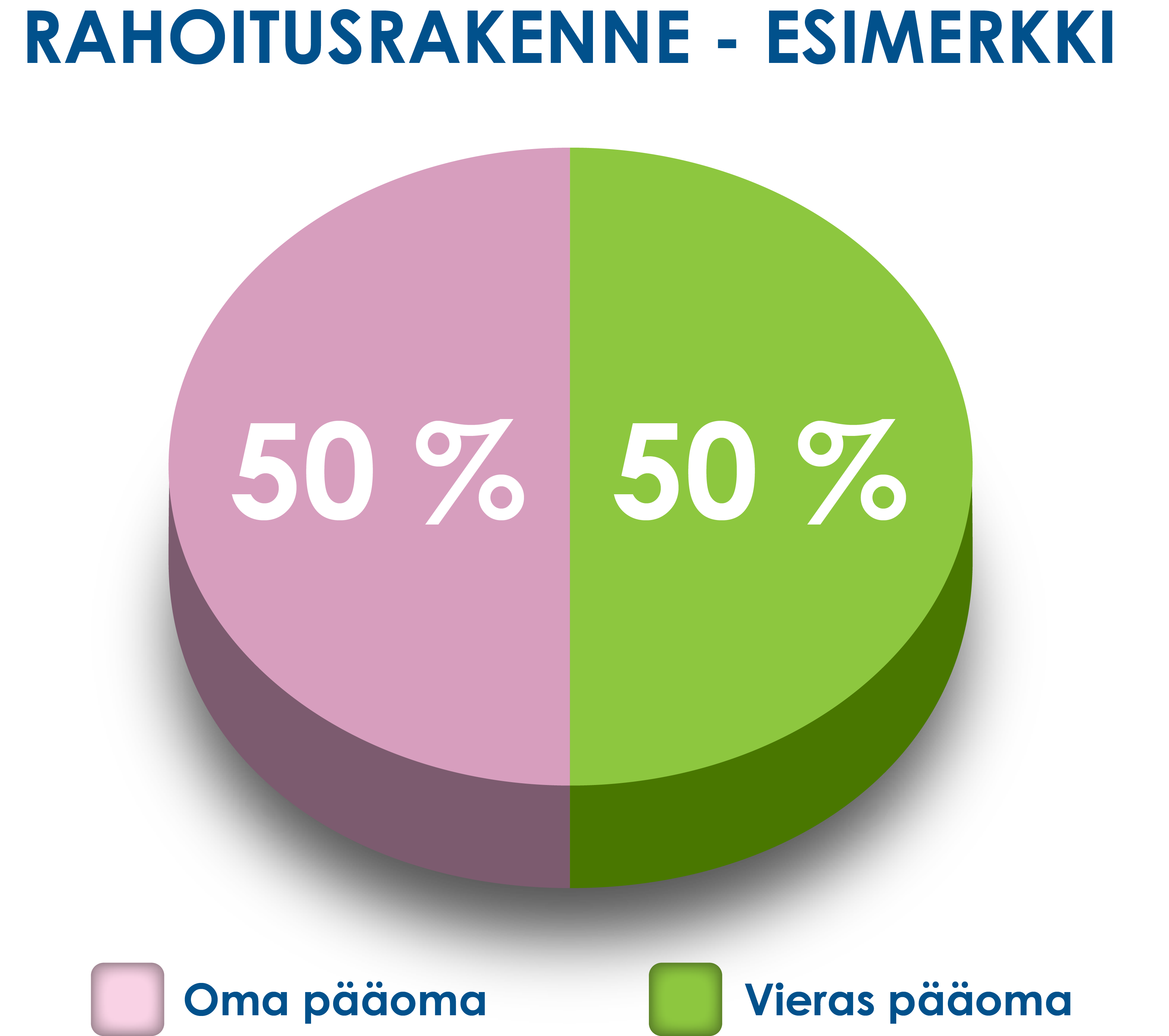

Vakavaraisuus kuvaa yrityksen rahoitusrakennetta (kuvio 3).

Vakavaraisuudessa kyse on oman pääoman ja vieraan pääoman suhteesta. Oma pääoma tarkoittaa yritykseen jätettyjä edellisten kausien voittoja sekä omistajien yritykseen sijoittamaa pääomaa. Vieraalla pääomalla tarkoitetaan taas velkoja, joissa on takaisinmaksuvelvollisuus.

Vakavaraisuuden tunnuslukuna käytetään omavaraisuusastetta, joka kertoo, kuinka suuri osa yrityksen varallisuudesta on rahoitettu omalla pääomalla. Erinomaisena omavaraisuusasteena pidetään 50 % omavaraisuusastetta, joka tarkoittaa, että puolet yrityksen varallisuudesta on rahoitettu omalla pääomalla. Tunnusluvun laskentakaavaan voi tutustua esimerkiksi Alma Talentin tunnuslukuoppassa. (Alma Talent 2018.)

Mikäli yrityksen kannattavuus jostain syystä heikkenee, matala omavaraisuusaste sisältää maksukyvyttömyyden riskin. Jos taas yrityksellä on riittävästi omaa pääomaa suhteessa vieraaseen päämaan, yritys selviytyy paremmin heikosta suhdannetilanteesta ja muista toimintaympäristön muutoksista. Mikäli esimerkiksi kilpailutilanne toimialalla kiristyy, korkean omavaraisuuden yritys kestää heikentynyttä kannattavuutta pidempään, kuin heikomman omavaraisuuden omaava yritys. Taantumassa ensimmäisinä vaikeuksiin ajautuvat yleensä matalan omavaraisuusasteen yritykset. (Alma Talent 2018.)

Kannattavalla yritykselläkin voi ajoittain olla ongelmia maksuvalmiuden kanssa esimerkiksi asiakkaiden maksujen viivästymisen vuoksi. Yksi keino selvitä maksuvalmiuskriisistä on nopea lainanotto. Lainan saaminen edellyttää hyvää vakavaraisuutta. Reilusti velkaantuneen yrityksen voi olla vaikea löytää lisärahoitusta toiminnalleen. (Niskavaara 2017, 89–90.)

Velkaantuneisuus vaikuttaa sekä yrityksen kannattavuuteen että maksuvalmiuteen. Mitä velkaantuneempi yritys on, sitä suuremmaksi kasvaa maksukyvyttömyyden ja konkurssin riski. Rahoituskustannukset taas syövät yrityksen kannattavuutta. Ei siis riitä, että yrityksen taloudellista tilannetta arvioidaan vaan tuloslaskeman näyttämän kannattavuuden kautta. On tärkeää arvioida myös velkaantuneisuuden aiheuttamaa riskiä.

Maksuvalmius

Maksuvalmius eli likviditeetti tarkoittaa konkreettisesti rahan riittävyyttä; onko siis käytettävissä rahaa, jolla voidaan suoriutua maksuvelvoitteista. Yrityksen maksuvalmiutta voidaan arvioida kassavirtalaskelman tai taseen tunnuslukujen avulla. Taseesta voidaan laskea esimerkiksi Quick Ratio -tunnusluku, joka antaa käsityksen yrityksen maksuvalmiudesta. Kyseinen tunnusluku vertaa yrityksen rahoja ja saamisia vuoden sisällä erääntyviin korollisiin velkoihin. Mainitun tunnusluvun laskentakaavan ja tavoitearvoihin voi tutustua esimerkiksi Alma Talentin tunnuslukuoppaassa. (Alma Talent 2018.)

Tilinpäätöksestä laskettu Quick Ratio -tunnusluku antaa kuvan pelkästään tilinpäätöspäivän tilanteesta. Mikäli organisaation kassavirrat eivät ole tasaisia, voi yhden päivän tilanteesta laskettava tunnusluku antaa väärän kuvan maksuvalmiudesta. Joko tunnusluku pitäisi laskea riittävän usein tai tarkastella maksuvalmiutta kassavirtalaskelman avulla.

Ongelmat kannattavuudessa tai voimakas velkaantuminen näkyvät maksuvalmiuden heikentymisenä. Mikäli yrityksellä ei ole liikaa velkaa, on mahdollista hakea ja saada lisärahoitusta ja siten saadaan lisäaikaa korjata mahdolliset ongelmat liiketoiminnassa.

Kannattavuuteen vaikuttaminen

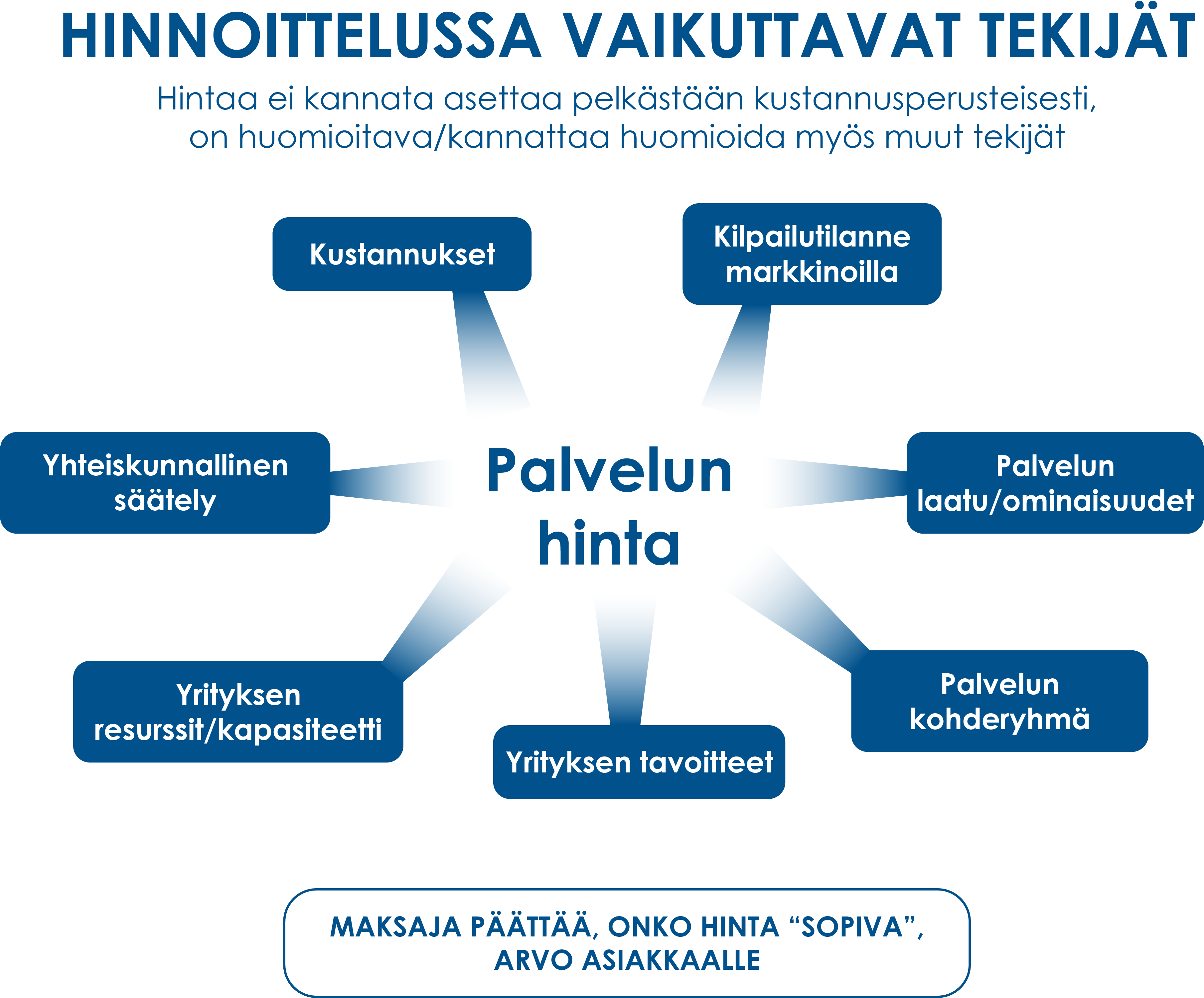

Kannattavuus voidaan määritellä monella tavalla ja siihen voidaan vaikuttaa usealla yrityksen tasolla. Kannattavuus voidaan määritellä esimerkiksi tuottojen ja kustannusten erotuksena. Kannattavuuteen vaikuttavia tekijöitä esitellään kuviossa 4.

Myynnin lisääminen ja kannattavat asiakkaat

Myynnin lisääminen; helpommin sanottu kuin tehty. Myyntimäärää pyritään kasvattamaan myynnin ja markkinoinnin keinoin. Markkinoinnista löytyy erillinen Navigaattorin osio ”Löydä asiakkaasi”.

Yrityksissä on tärkeä tunnistaa, millä myyntimäärällä ja -tuotoilla katetaan kustannukset ja päästään nollatulokseen. Vaikka nollatulos ei yleensä riitä, on hyödyllistä tietää myyntimäärä ja -tuotot, joiden alittaminen aiheuttaa tappiota. Tällöin puhutaan kriittisen pisteen myynnistä. Oman yrityksen kriittisen pisteen voi hahmottaa esimerkiksi kannattavuuslaskelmaa käyttäen.

Kun yrityksissä suunnitellaan tulevaa toimintaa, toiminta pitäisi kääntää myös euroiksi. Laaditaan siis tavoitelaskelmia eli budjetteja. Tulosbudjetti sisältää sekä tavoitemyynnin että yrityksen kustannuksia aiheuttavat resurssit. Tulosbudjettityökaluja on useita. Sellaisen voi laatia itselle taulukkolaskentaohjelmistolla, voi käyttää valmiita tulosbudjettipohjaa tai voi hankkia ohjelmiston, joka tukee budjetointia.

Budjetin toteutumista tulisi seurata riittävän usein, esimerkiksi kuukausittain. Myynnin osalta seurataan, ollaanko saavutettu tavoitellut myyntituotot. Kun tiedetään missä mennään, voidaan ajoissa tehdä tarvittavia muutoksia, jotta tavoitemyyntiin olisi mahdollisuus päästä.

Myynti- ja markkinointiponnistelut kannattaa kohdentaa kannattaviin palveluihin, jotka tuovat yritykselle parhaan katteen. Kannattavuutta tulisi tarkastella myös asiakaskohtaisesti. Asiakaskannattavuudella tarkoitetaan asiakkuuden elinkaaren kannattavuutta. Asiakkaalle siis kohdennetaan ostamiensa palveluiden myyntituotot ja kustannukset sekä kaikkien niiden toimintojen kustannukset, joita asiakas käyttää. Asiakkkuus ei välttämättä ole elinkaarensa alussa kannattava esimerkiksi myynti- ja markkinointipanostusten vuoksi. Panostukset kuitenkin kannattavat, mikäli asiakkuus on elinkaarensa aikana kannattava. Kuvio 5 havainnollistaa asiakkuuden alun myynnin- ja markkinoinnin panostusten vaikutusta asiakaskannattavuuteen ja kannattavuuden parantumista ajan kuluessa.

Palveluiden hinnoittelu, kustannukset ja palveluvalikoiman muuttaminen

Hinta on keskinen kilpailutekijä ja se vaikuttaa voimakkaasti kysyntään. Sote-alan yrityksissä ja organisaatioissa saattaa olla tilanne, että palvelu kustannetaan palvelun käyttäjälle julkisin varoin. Silloin palveluntuottaja ei voi hinnoitella palveluaan vapaasti, vaan hinnan asettaa julkinen sektori. Jos taas kyseessä on palvelu, jota yhteiskunta ei maksa, voi kireä kilpailutilanne vaikuttaa siihen, että hinta tulee ikään kuin annettuna. Puhutaan markkinahinnasta, joka muodostuu markkinoille. Mikäli yrityksen palvelut eivät selkeästi poikkea markkinoilla olevista palveluista, yrityksen on pystyttävä tarjoamaan palvelunsa markkinahinnalla. Palveluntuottajan on siis sopeutettava omat kustannuksensa annettuun hintatasoon, jotta yritys voisi toimia kannattavasti. Kuviossa 6 esitetään hintaan vaikuttavia tekijöitä.

Hinnoittelumenetelmistä löytyy paljon tietoa. Yksinkertainen ohjeistus löytyy Yritystulkin hinnoittelu- osiosta (Hinnoittelu 2018.) Laajempi, mutta selkeä Hinnoittelun ABC-opas on julkaistu osana hinnoittelumallit asiakassuhteessa (HIMA) –projektia (Hinnoitteluopas 2005).

Sote-alan yrityksillä tulee olemaan tulevaisuudessa myös kasvavassa määrin palveluita, joita asiakkaat ostavat nk. omalla rahallaan. Palveluita ei kannata myydä alle oman kustannustason. Siten myös sote-alan yrityksissä tulee hallita kustannuslaskenta. Kustannuslaskennan avulla voidaan laskea palvelulle kustannukset ja kun tiedossa on myyntihinta, saadaan kate. Katetta pitää tulla riittävästi kattamaan yrityksen kaikki kustannukset. Kustannuslaskennasta on tarjolla useita oppikirjoja ja oppaita. Esimerkiksi Kuntaliitto on julkaissut kustannuslaskennan oppaan, jota voi hyödyntää (Kustannuslaskennan opas 2016).

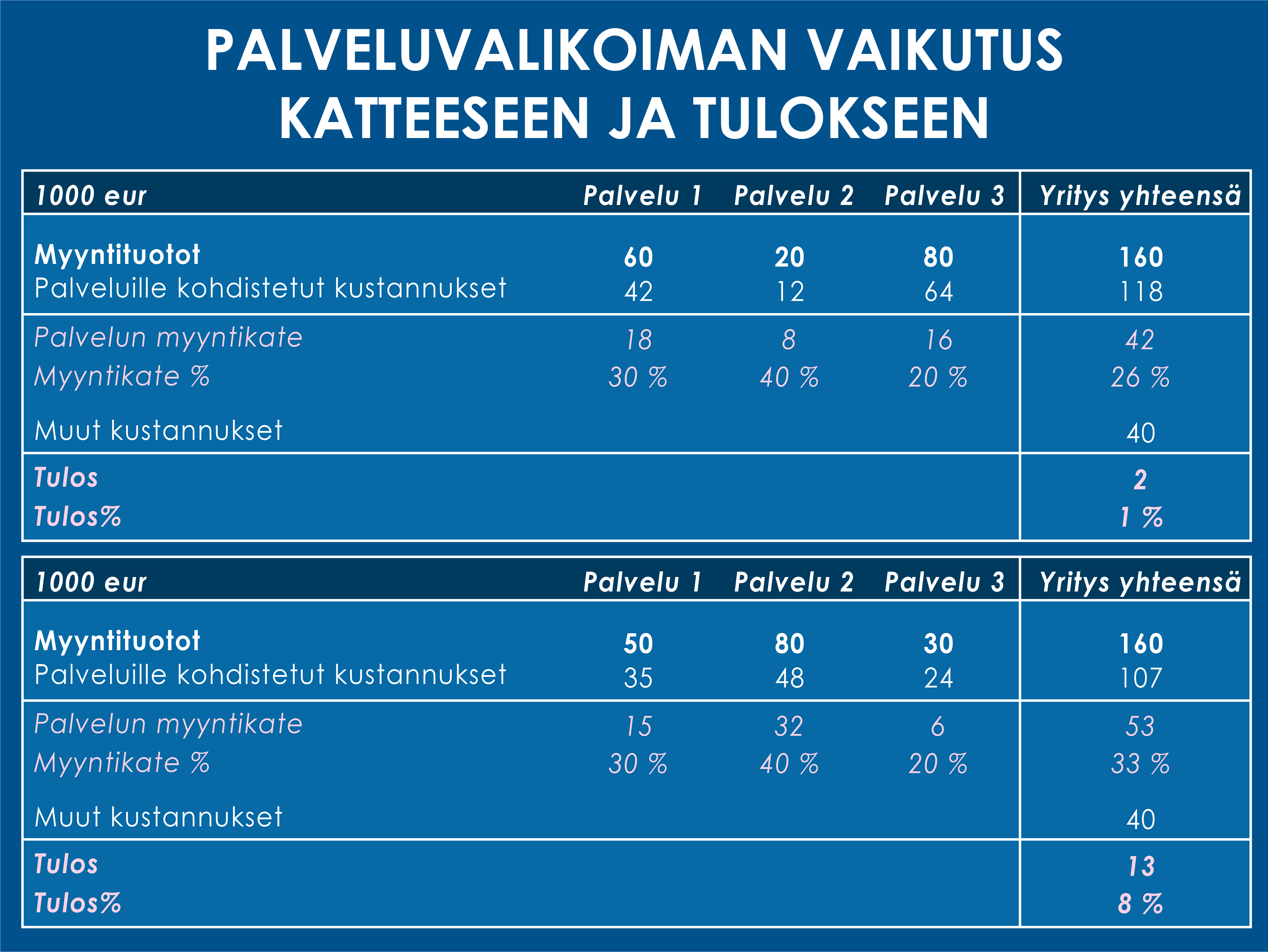

Palveluiden kustannusten ja katteen tunteminen on lähtökohta sille, että palveluvalikoima tuo yritykselle parhaan mahdollisen tuloksen kuten nähdään kuviossa 7.

Kuvio havainnollistaa palvelu/tuotevalikoiman vaikutuksen kannattavuuteen. Molemmissa esimerkeissä yrityksen myyntituotot ovat yhtä suuret ja myytävät palvelut ovat samat. Mikäli myyntituotot koostuvat palveluista, joilla on hyvä myyntikate, yrityksen tulos on parempi. Yrityksen kannattaa siis markkinoida asiakkailleen palveluita, jotka tuovat parhaan katteen.

Tuottavuuden vaikutus kannattavuuteen

Tuottavuudella tarkoitetaan panos/tuotos-suhdetta. Yrityksessä resurssit saavat aikaan kustannuksia, joten käytössä olevat resurssit tulisi olla mahdollisimman tehokkaassa, asiakkaille lisäarvoa tuottavassa käytössä. Organisaatiossa voi olla koko ajan kiire, mutta mikäli aikaa kuluu merkittävästi tehtäviin, joita ei voida laskuttaa ja jotka eivät paranna asiakaskokemusta, kannattavuus kärsii.

Jotta yrityksen kustannukset olisivat kontrollissa, yritykset seuraavat resurssien käyttöä erilaisin tuottavuusmittarein. Mikäli yritys myy palveluita aikapohjaisesti, voidaan esimerkiksi seurata, kuinka paljon käytettävistä tunneista saadaan laskutettua asiakkailta. Vastaavasti voidaan laskea, onko tilojen käyttöaste riittävän korkea tms.

Henkilöpalvelualoilla tuottavuutta voi olla vaikea parantaa, sillä toiminta perustuu asiakkaan kohtaamiseen. Voidaan kyllä sujuvoittaa prosesseja ja käyttää esimerkiksi Lean-menetelmiä apuna vähentämään tekemistä, joka ei tuo arvoa asiakkaalle. (Modig & Åhlström 2016.) Lean-menetelmiä on kuvattu Navigaattorin palvelumuotoilun osuudessa.

Organisaatiossa saatetaan tavoitella tuottavuutta esimerkiksi lyhentämällä asiakkaan kohtaamisaikaa per tapaaminen. Siten pystytään päivän aikana palvelemaan lukumääräisesti useampia asiakkaita. Henkilöpalvelualoilla on erityisen tärkeää mitata vaikuttavuutta. Saadaanko käytössä olevilla toimintaprosesseilla ja -tavoilla aikaiseksi toivottuja tuloksia ja voidaanko se osoittaa? Tuottavuuden jatkuva lisääminen ei välttämättä ole järkevää, mikäli se johtaa siihen, että tavoiteltuihin tuloksiin ei tulla pääsemään. Esimerkiksi asiakaskohtaamisajan lyhentyessä ei välttämättä saada ratkottua asiakkaan ongelmia, mikä johtaakin useampiin käyntikertoihin ja siten itse asiassa tuottavuus ja vaikuttavuus kärsivät.

Digitaalisilla työvälineillä voidaan löytää henkilöpalvelualoillekin tuottavuuden kasvua. Esimerkiksi erilaiset etäklinikat tehostavat sekä asiakkaalta että palveluntuottajalta kuluvaa arvokasta aikaa. Ongelmien ratkaisua voidaan nopeuttaa ja parantaa sekä tuottavuutta että vaikuttavuutta.

Vaikuttavuuden merkitys ja sen osoittaminen on tuotu esille myös sosiaali- ja terveyspalveluiden kansallisessa mittaristoehdotuksessa, joka on julkaistu Valtioneuvoston toimesta.

Talouden työkalupakki ja lähteet

Alma Talentin tunnuslukuopas. Luettu 25.10.2018.

https://www.almatalent.fi/tietopalvelut/tunnuslukuopas

NY vuosi yrittäjänä, luettu 31.10.2018.

https://nyvuosiyrittajana.fi/materiaalit/

Ehdotus sosiaali- ja terveysalan kansalliseksi mittaristoksi. 15.3. 2017. Valtioneuvoston kanslia. Luettu 3.11.2018.

https://tietokayttoon.fi/julkaisu?pubid=18701

Hinnoittelu. 2018 Yritystulkki. Luettu 3.11.2018.

https://www.yritystulkki.fi/fi/alue/tredea/toimiva-yrittaja/hinnoittelu/

Hinnoittelun ABC-opas. 2005. TIEKE. Luettu 3.11.2018.

https://www.tieke.fi/display/julkaisut/Hinnoittelun+ABC+-+opas

Kannattavuuslaskelma. Onnistu Yrittäjänä. Luettu 31.10.2018.

https://www.onnistuyrittajana.fi/kannattavuuslaskelma#/step0

Kassavirtalaskelmapohja. Onnistu Yrittäjänä. Luettu 25.10.2018.

https://www.onnistuyrittajana.fi/liiketoimintasuunnitelma/kassavirtalaskelma#/step0

Kustannuslaskennan opas. 21.12.2016. Kuntaliiton julkaisuja. Luettu 3.11.2018.

https://www.kuntaliitto.fi/asiantuntijapalvelut/talous/kustannuslaskenta/kustannuslaskentaopas-kunnille-ja-kuntayhtymille

Niskavaara, E. 2017. Yritystaloutta esimiehille. 3. painos. Helsinki: Alma Talent Oy.

PRH – Patentti- ja rekisterihallituksen Virre-tietopalvelu. Luettu 25.10.2018.

https://virre.prh.fi/novus/home?execution=e4s1

Sote-alan yritysten näkymiä 2018. Työ- ja elinkeinoministeriön julkaisu 9.10.2018.

http://urn.fi/URN:NBN:fi-fe2018100937904

TEM Toimiala Online. Luettu 20.10.2018.

https://tem-tilastopalvelu.stat.fi/PXWeb/pxweb/fi/

Kuvat: Pixabay